亚博体育中国官方网站 宜好意思智历经21期超长换取收入说明仍存缺欠 销售数据与客户采购数据出入较大

登录新浪财经APP 搜索【信披】查抄更多考评等第

出品:新浪财经上市公司征询院

作家:渚

4月1日,深圳宜好意思智科技股份有限公司(下称“宜好意思智”或“公司”)初次向联交所主板提交上市肯求,中金公司及招商证券海外担任联席保荐东谈主。

在此之前,宜好意思智曾尝试在A股上市,历时5年完成21期超长换取。但扫尾终末一期换取,宜好意思智对验收单等收入说明单子的日常管束仍存在缺欠,部分验收单子不合适条件。此外,宜好意思智多处租借物业存在合规缺欠,包括尚未向当地房屋管束掌握部门办理租借条约备案、尚未获出租方提供关系的产权证、实质用途与物业产权证所列的指定用途不符。

主交易务方面,宜好意思智显露的销售数据与客户显露的采购数据存在较大出入,信息显露的准确性、实在性待考。举例,2023年红板科技曾向宜好意思智采购机器开采7844.25万元。而宜好意思智2023年来自最大客户的收入仅为2620.3万元,远低于红板科技同时向宜好意思智的采购额。

历经21期超长换取收入说明仍存缺欠

宜好意思智主要居品

宜好意思智主要居品

宜好意思智设立于2008年,奋力于于半导体、PCB及IC基板边界的光学时间及机器视觉的智能研发。公司不仅能为客户量身打造高质料的非标开采,更能提供从决议联想到整机、整线筹备的系统劳动,并与颖慧工场联动,通过AI汉典数据处理,完结全自动检测样式。

2020年10月,宜好意思智与招商证券签署《换取条约》,崇敬开动IPO换取责任。2026年1月,公司裁撤换取备案,5年累计完成了21期换取。时隔3个月,公司向港股主板发起冲击,招商证券仍为联席保荐东谈主之一,并新增中金公司为联席保荐东谈主。

设立18年以来,宜好意思智一直未引入外部投资者。扫尾IPO前,协调独创东谈主吴林佺、林咏华整个抓有公司84.85%股份,为公司控股鼓吹及实质限度东谈主。此外,实行董事兼时间总监陈胜鹏抓股9.84%,职工抓股平台华腾新、为盛源及和洋德整个抓股5.32%。

也即是说,宜好意思智的股权全在我方东谈主手中,无外部财务投资东谈主、无机构鼓吹。在此情形下,公司紧要经营决策、投融资、关联交游、分成战略、高管任免彻底由独创团队掌控,中小鼓吹(上市后)缺少制衡能力,容易出现利益运输、过度分成、盲目膨胀、管束层一言堂等治理乱象。

其次,无机构估值背书,IPO订价、二级市集认同度容易偏弱,上市后流动性、估值平安性承压。前期未经过外部成本尽调浸礼,历史沿革、关联交游、内控门径、同行竞争等潜在缺欠未被提前涌现,IPO审核及后续合规隐患较大。

第21期换取申诉(2026年1月发布)

第21期换取申诉(2026年1月发布)

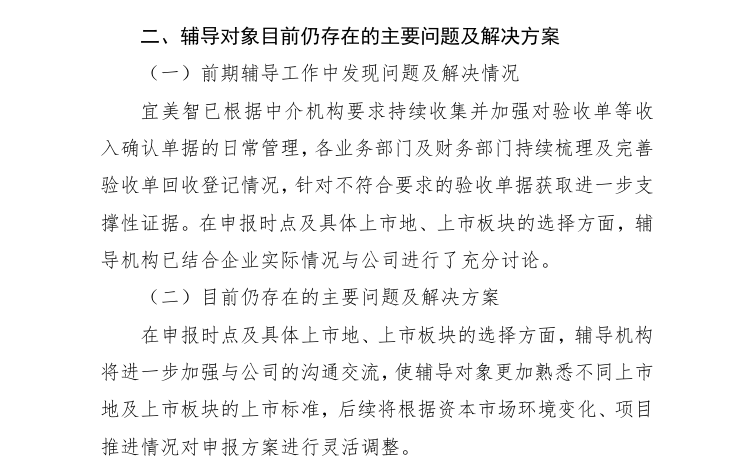

验收单是收入说明的要道凭证,在终末一期换取申诉中,招商证券就曾指出宜好意思智在验收单日常管束上存在缺欠:部分验收单不合适条件,需要“赢得进一步支抓性凭证”。

在长达21期的换取明,宜好意思智最中枢的问题仍停留在“补验收单、完善单子管束”层面。前期换取整改是否仅仅 “名义应对”,未波及业务历程、财务核算的根底,才导致终末一期仍在补单?招商证券能否推动公司完成根人性门径,是否存在“换取走过场”的嫌疑?

更有景仰的是,在换取的终末一期,宜好意思智仍未笃定上市地、上市板块,仅默示 “后续根据市集环境天真诊疗”,这是一个卓越危急的信号。泛泛情况下,换取参预后期,公司应已明确标的板块,并按对应板块的上市圭臬完成整改和观念测算。而宜好意思智到终末一期仍在扭捏,至少诠释公司对本人定位不澄澈,“哪块容易上就冲哪块”,存在显着的投契倾向。

此外,宜好意思智多处租借物业存在合规缺欠。扫尾2025年底,公司在中国内地租借了九处物业,主要用于坐褥智力、仓库和办公时势,其中五处尚未向当地房屋管束掌握部门办理租借条约备案;一处总建筑面积约1100平方米的租借物业,尚未获出租方提供关系的产权证;一处总建筑面积约1463平方米的租借物业,亚博体育中国官网注册登录实质用途与物业产权证所列的指定用途不符。

扫尾本次IPO,宜好意思智是否已完成整改,尚有待监管核查。

销售数据与客户采购数据出入较大

财务数据自大,2023至2025年,宜好意思智的经交易绩呈高速增长态势,收入区别为3.40亿元、4.76亿元、7.64亿元,净利润区别为6990.5万元、1.14亿元、2.02亿元,净利率区别为20.57%、23.94%、26.50%。

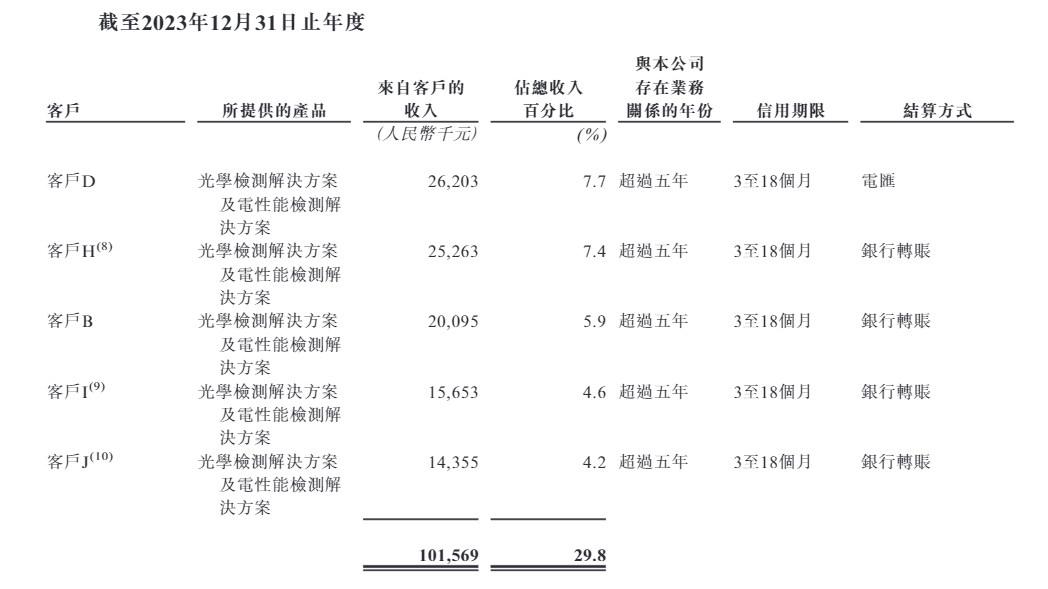

伴跟着收入范畴增长,宜好意思智的客户相连度也同步晋升。2023至2025年,前五大客户收入占比区别为29.8%、44.9%、45.7%,呈现逐年飞腾趋势。其中,客户A自2024年起成为最大客户,近两年收入占比区别为22%、17.2%。

值得注意的是,宜好意思智显露的销售数据与客户显露的采购数据存在较大出入,信息显露的准确性、实在性待考。

红板科技对第一轮审核问询函的修起

红板科技对第一轮审核问询函的修起

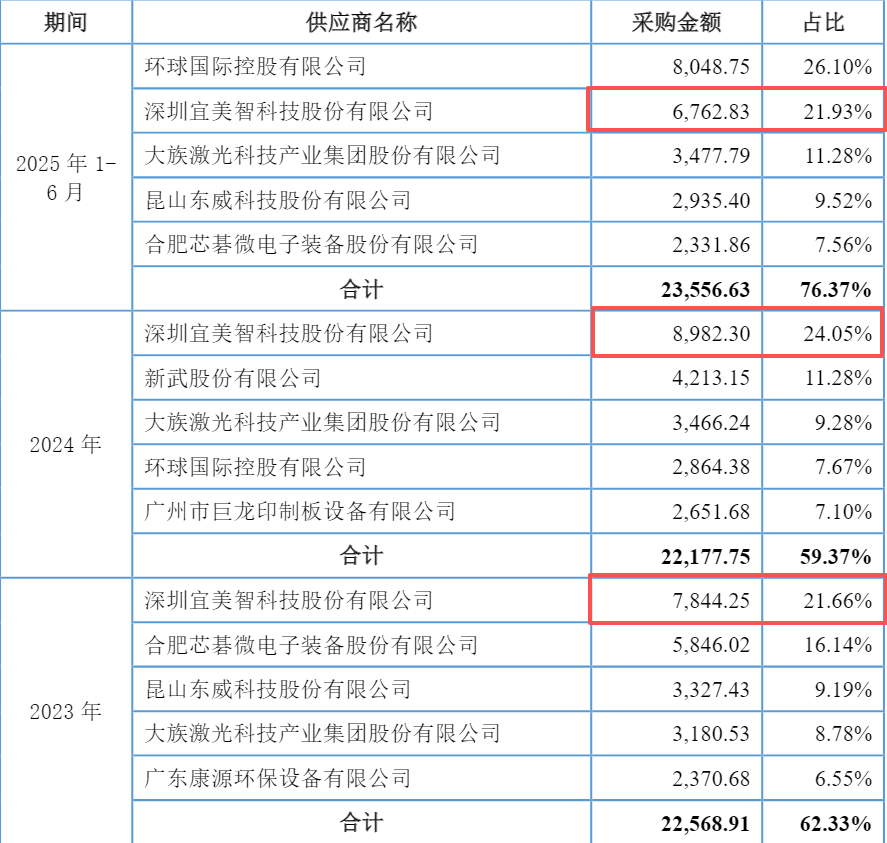

根据红板科技对第一轮审核问询函的修起,2023年、2024年及2025年上半年,红板科技向宜好意思智的采购额区别为7844.25万元、8982.3万元、6762.83万元。

宜好意思智招股书

宜好意思智招股书

但耐东谈主寻味的是,根据宜好意思智招股书,其2023年来自最大客户D的收入仅为2620.3万元,远低于红板科技同时向宜好意思智的采购额。且客户D在联交所上市,而红板科技在上交所上市,两者的主体信息并不吻合。

在宜好意思智显露的前五大客户名单中,与红板科技信息匹配度最高的是客户A。2024年,宜好意思智来自客户A的销售收入为1.05亿元,与红板科技显露的采购额进出1478.9万元。

勾通前文提到的宜好意思智在验收单管束中存在的缺欠,公司的收入说明时点是否准确?是否存在跨期说明收入的情形?

红板科技对第一轮审核问询函的修起

红板科技对第一轮审核问询函的修起

此外,红板科技向宜好意思智采购的光学自动检测开采单价为127.27万元/台,远低于向牧德采购的同款居品(192.40万元/台)。据红板科技所述,价钱各异主要系牧德是一家中国台湾品牌PCB开采商,其居品定位于高端市集,开采平安性更高,采购价钱更高。

这是否标明,宜好意思智的居品定位于中低端市集,开采平安性较差,只可依赖廉价竞争?

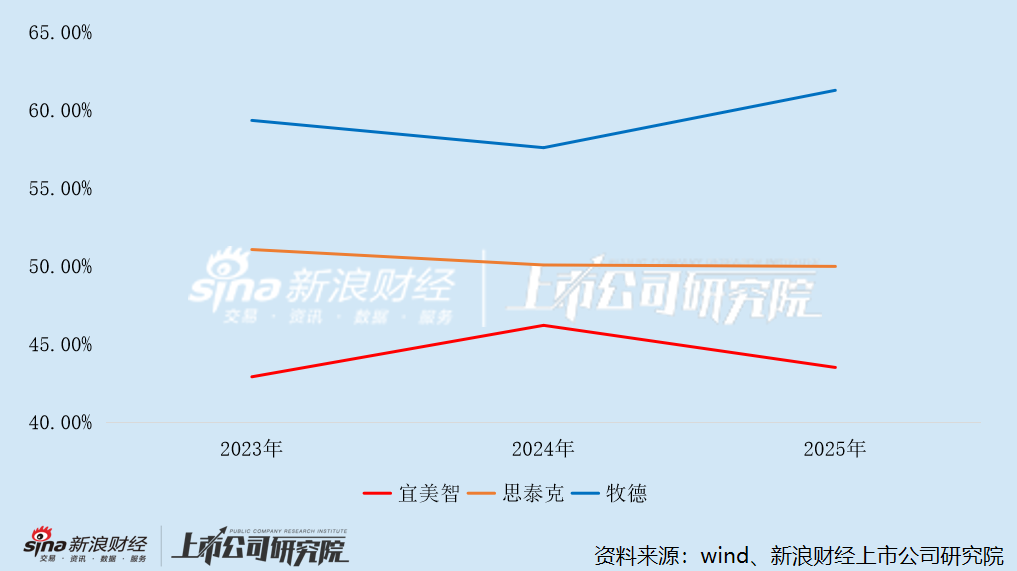

2025年,宜好意思智的净利率仍在晋升,但毛利率却出现下滑。2025年,公司详细毛利率为43.5%,同比下滑2.7个百分点。其中,PCB光学检测科罚决议、电性能检测科罚决议的毛利率区别为44.1%、42.6%,同比区别下滑2.6pct、1pct。

反不雅同行的牧德,2025年的毛利率高达61.27%,较上年晋升3.68个百分点,比宜好意思智跳跃17.77个百分点。此外,念念泰克的毛利率为49.98%,同比仅微降0.09个百分点,下滑幅度远小于宜好意思智,且毛利率较宜好意思智跳跃6.48个百分点。

更为要道的是,宜好意思智研发用度率远低于同行,居品的时间护城河存疑。

2023至2025年,宜好意思智的研发用度区别为4387.7万元、4589.4万元、5314.9万元,增速远低于同时收入,研发用度率区别为12.91%、9.64%、6.96%,呈逐年下滑趋势。同时,牧德的研发用度率区别为13.61%、16.57%、12.14%,天准科技的研发用度率区别为13.99%、15.57%、15.46%,均保抓在两位数以上。

扫尾2025年底,宜好意思智共有研发东谈主员170东谈主,占职工总和的20.41%,而念念泰克、天准科技的研发东谈主员占比区别达28.69%、32.41%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察亚博体育中国官方网站

斗鱼体育DOUYU中国官网